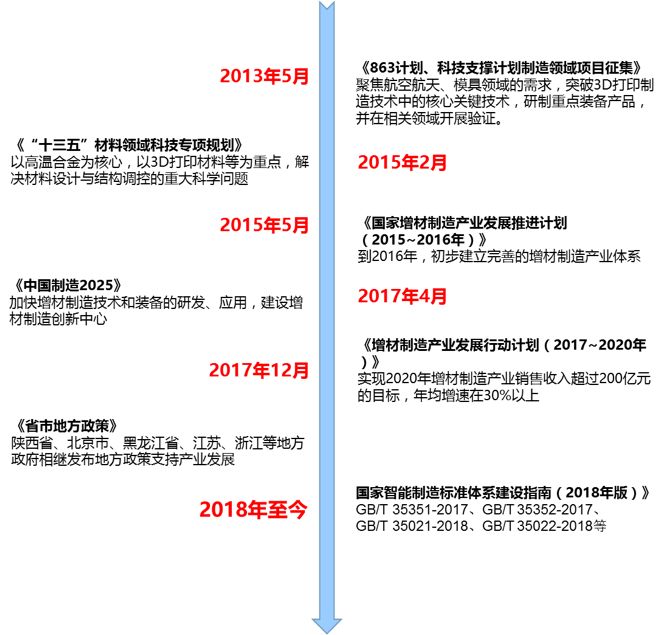

| 来源: 国泰君安产业观察 增材制造是以数字模型为基础,将材料逐层堆积制造出实体物品的新兴制造技术,将对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术。世界各大经济体纷纷将增材制造作为未来产业发展新的增长点重点培育,并与信息网络技术、新材料技术、新的设计理念交叉融合,推动传统行业加快转型。近年来,我国出台了多项措施,如“增材制造产业发展行动计划(2017-2020年)”,来推动产业发展。2017年,我国增材制造产业市场规模为16.7亿美元,同比增长40.34%,规模以上增材制造企业总产值为32.4亿。预计到2023年,全球3D打印市场规模在330亿美元左右,我国3D打印市场规模在113亿美元,CAGR约为37.5%。 目录 一、产业政策标准加快制定,推动行业实现可持续发展 二、产业规模保持高速增长 三、技术积累到应用场景落地,应用驱动的3D打印更受期待 四、增材制造由原型制造向全面生产发展 五、上游材料是核心,金属材料将有更广阔的市场空间 六、从产品到服务,呈现制造产业服务化的特点 七、海外经验:内生研发、外延并购,构筑龙头企业护城河 八、产业投融资回暖,资本驱动产业健康发展 一、产业政策标准加快制定,推动行业实现可持续发展 近年来,增材制造(3D打印)产业政策密集出台,我国从国家“制造强国”战略、战略性新兴产业发展规划,再到各部委的产业发展行动计划,以及各省市的地方政策,从国家层面、部委层面、地方层面三个维度助力产业快速发展。《增材制造产业发展行动计划(2017~2020年)》提出通过3D打印技术与传统制造业技术结合,推动制造业的转型和发展,到2020年增材制造产业销售收入超过200亿元,年均增速在30%以上,培育2~3家具有较强国际竞争力的龙头企业等。  图1 增材制造产业顶层设计

产业发展,标准先行,2018年是增材制造产业标准发展的元年。截止2018年12月已经完成了《增材制造术语》、《增材制造文件格式》、《增材制造工艺分类及原材料》、《增材制造主要特性和测试方法 零件和粉末原材料》等四项国家标准,《信息技术3D打印和扫描 增材制造服务平台框架(AMSP)》一项国际标准。在2018年10月,工信部等发布的《国家智能制造标准体系建设指南(2018年版)》的指导下,将继续推动增材制造产业高质量发展,未来行业标准制定的日趋完善,将会有效的推动行业实现可持续发展。  图2 增材制造产业政策/标准发展情况

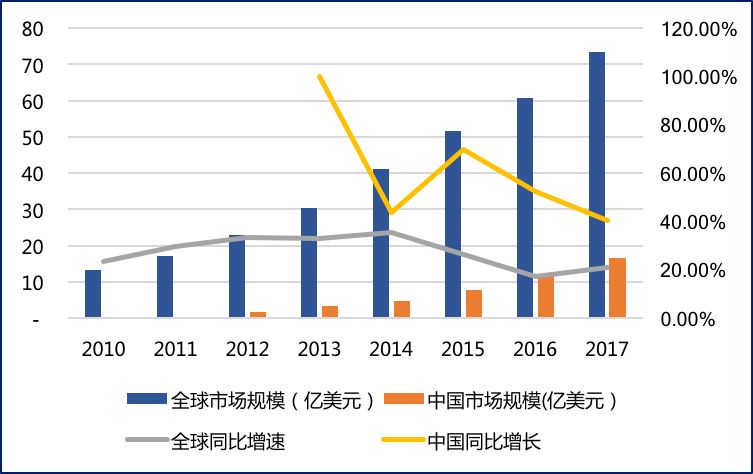

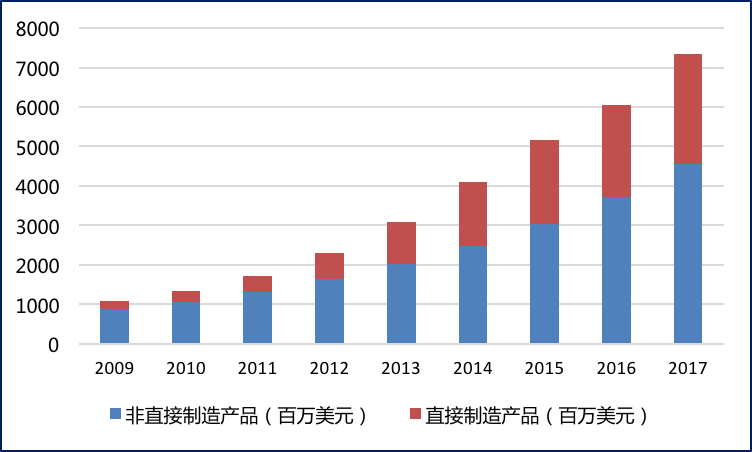

二、产业规模保持高速增长 据Wohlers报告显示,2017年全球3D打印行业市场规模为73.4亿美元,同比增长21.1%。中国市场规模为16.7亿美元,是除美国之外的第二大3D打印市场,同比增长40.34%。据Market and Markets预测,到2023年,全球3D打印市场规模预计在330亿美元,我国3D打印市场规模在113亿美元,CAGR约为37.5%。  图3 2010-2017年全球及中国3D打印市场规模

图4 全球及中国3D打印市场规模预测

图9 2017年汽车/非汽车行业工业机器人密度

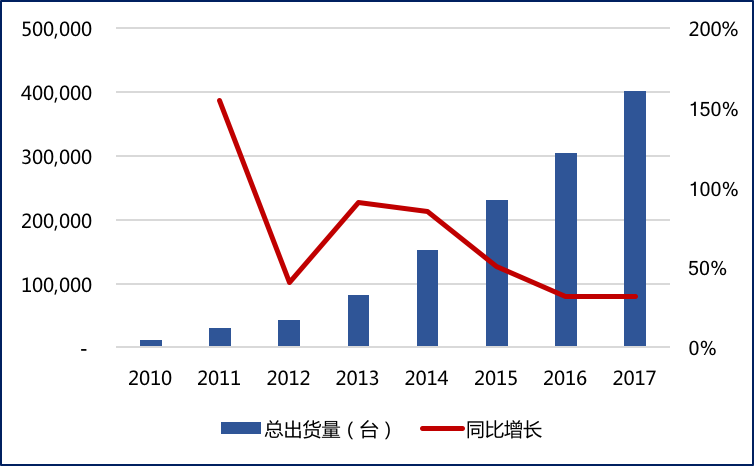

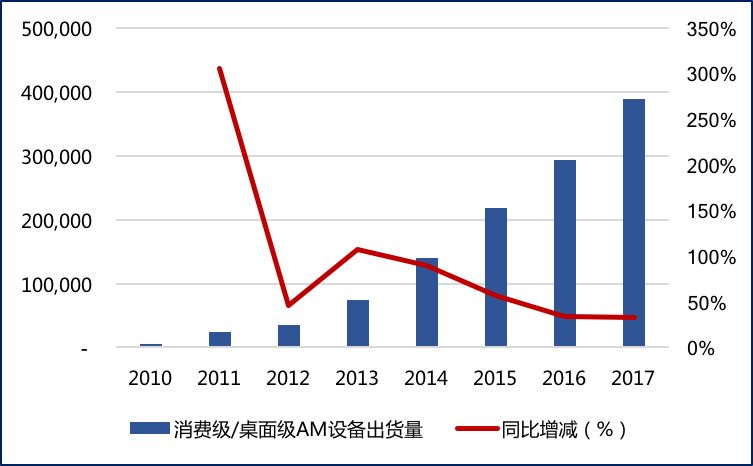

2017年,全球3D打印设备出货量为40.12万台,其中消费级/桌面级38.97万台,工业级1.15万台。得益于消费级3D打印设备的快速普及,继续保持快速增长的态势。  图5 全球3D打印设备出货量

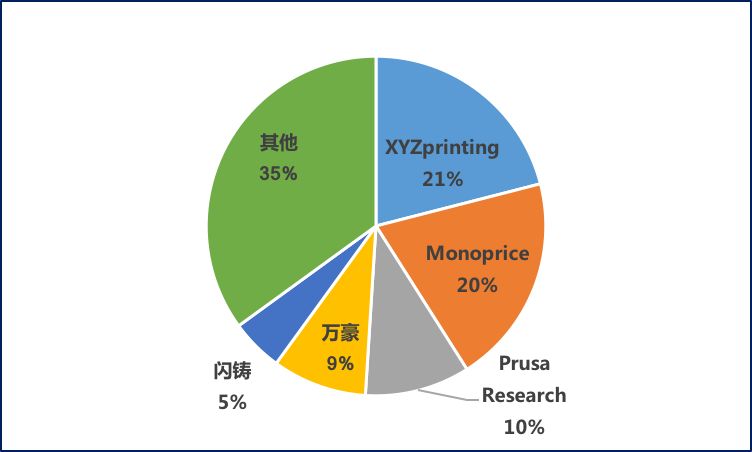

消费级:出货量保持高速增长,国内企业出现在国际化舞台 在桌面级/消费级3D打印市场领域,2017年同比增速为32.7%,消费级3D打印市场目前是竞争红海,市场集中度高,CAR5=75%,按照销售出货量全球前五大企业分别为XYZprinting,Monoprice,Prusa Research,万豪、闪铸,其中XYZprinting2017年出货量为81840台。国内的万豪及闪铸两家企业挤进全球5强。除此之外台湾三纬国际、北京太尔时代出货量也在前列。  图6 全球消费级3D打印设备出货量

图7 全球消费级3D打印机企业出货量

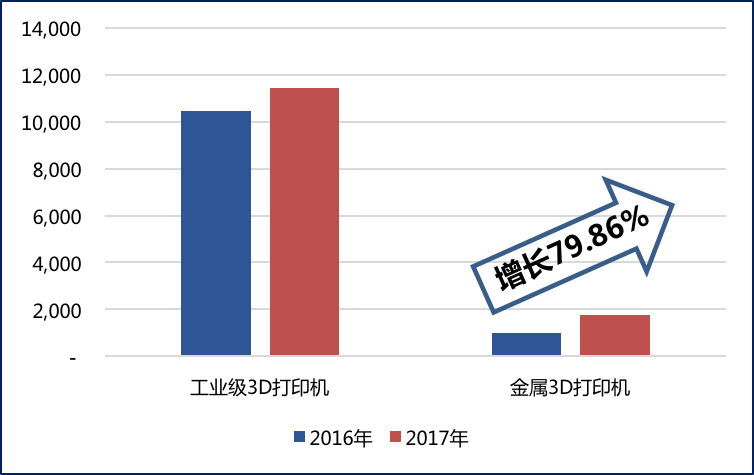

工业级:出货量稳定增长,其中金属3D打印设备成为增长亮点 工业级3D打印机有巨大的发展空间。2018年上半年,工业级3D打印机的出货量增长了22%,其中消费级3D打印机的出货量增长18%,以惠普和Carbon的增长为主导;而以GE和EOS领导的以金属为主的工业3D打印机出货量增长了30%。快速增长的金属工业级3D打印机反映了市场对其的兴趣和需求持续增长。  图8 全球工业级3D打印设备出货量

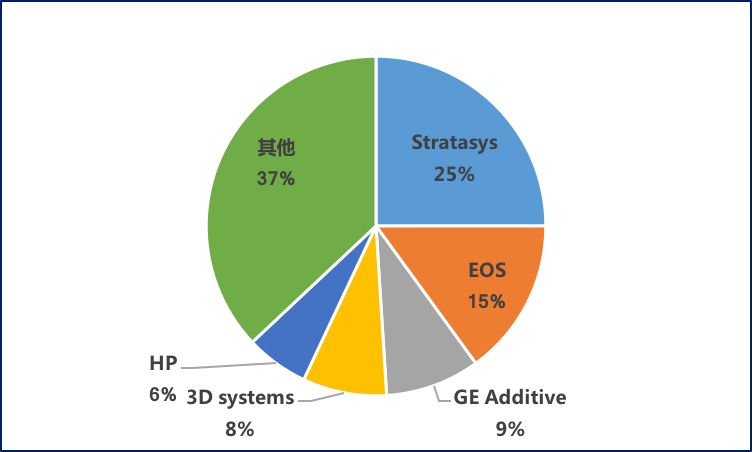

在工业级领域,2017年,Stratasys持续领跑全行业市场份额,占工业3D打印设备领域的25%,销售收入达4.07亿美元。随着市场兼并整合,行业巨头纷纷布局,GE、HP作为行业巨头,市场份额都出现较大幅度上涨,同时Carbon、通快等企业也发力工业级应用领域。  图9 全球工业级3D打印机企业出货量

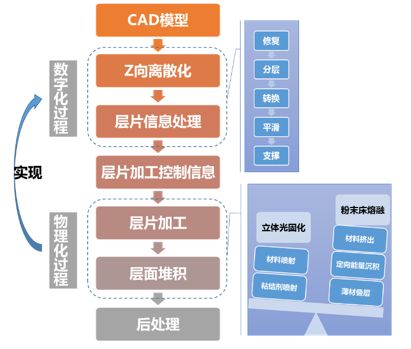

三、技术积累到应用场景落地,应用驱动的3D打印更受期待 增材制造技术起源于上世纪80年代,1986年Charles Hull获得了SLA技术发明专利,并成立了3D Systems公司,并在1987年发布了第一台商业SLA打印设备,随时十多年时间内3D打印的核心的FDM、SLS、LOM、3DP、EBM、SLM、LENS等技术相继问世,3D Systems、Stratasys、EOS等企业也相继成立,行业步入快速发展期。  图10 典型的增材制造流程示意图

目前,增材制造行业已经由技术积累阶段发展到应用场景落地的阶段,自1988年开始,增材制造技术纷纷在医疗、汽车、航空航天、工艺品制造等行业开展应用。未来行业的发展更加聚焦于如何将增材制造工艺应用至不同的场景。  图11 增材制造产业发展历史

增材制造的新技术开发已经落下帷幕,技术竞赛将主要在主流的七种增材制造工艺上进行改进,包括更快速的打印、更精密的打印精度、更大的打印尺寸等,整个行业都在重点寻找具有合适应用场景的3D打印,应用驱动的3D打印更受期待,由此投资商的焦点将不再是机器制造商,而是倾向于投资那些在特定领域应用3D打印创造真正价值的公司和初创企业。 四、增材制造由原型制造向全面生产发展 3D打印发展的下一个重大里程碑式批量生产,增材制造技术的应用已从简单的概念模型、功能型原型制作向功能部件直接制造方向发展,正渗透到复杂结构件设计及制造领域,比如GE公司采用增材制造技术打印20000个LEAP发动机燃油,美国Aligen Techonolgy采用3D打印技术大规模双重高度个性化的隐形矫正牙套产品,宝马使用惠普MJF技术制造了近100万个汽车零部件产品。采用3D打印直接制造产品在全球打印产品在全球3D打印和相关服务中的比例持续增加。  图12 增材制造产品分类

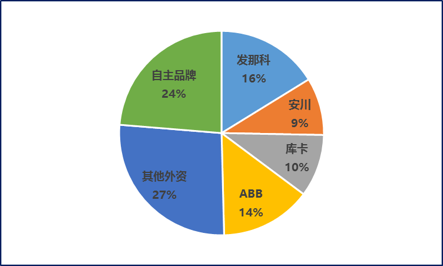

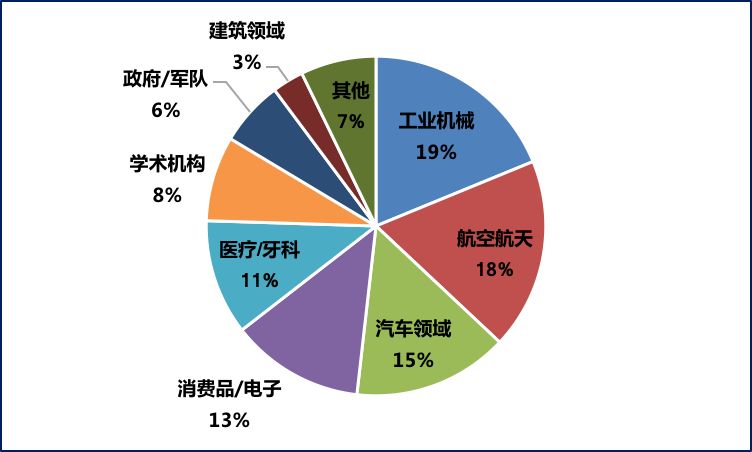

目前,增材制造应用最广的还是制造业和医疗领域,主要包括机械、消费品/电子、汽车、航空航天、医疗等行业,统计数据显示工业机械、航空航天、汽车领域占据了50%以上的市场。分析其中机械领域的复杂零件制造、汽车领域的功能零部件生产、航空航天领域的零部件直接制造、医疗领域的复杂结构医疗器械、体内植入物均已经渗透直接制造领域,其他更多的领域包括消费电子、政府/军队、建筑领域等会逐渐渗透直接制造比例。  图15 2017年我国工业机器人市场份额情况

图13 增材制造下游应用领域占比

图14 增材制造下游应用场景

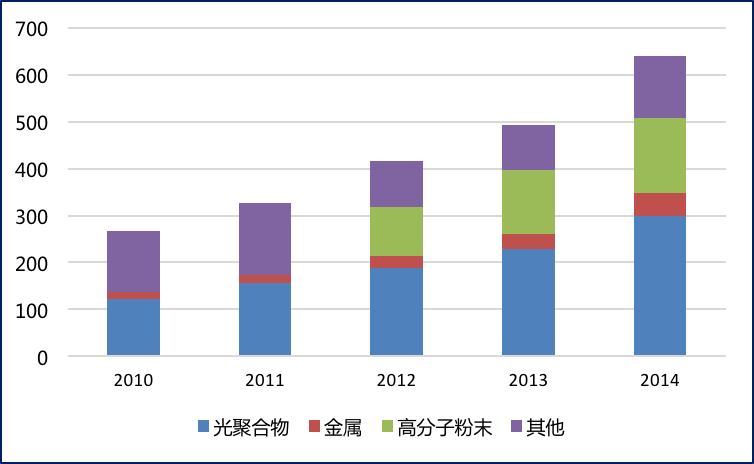

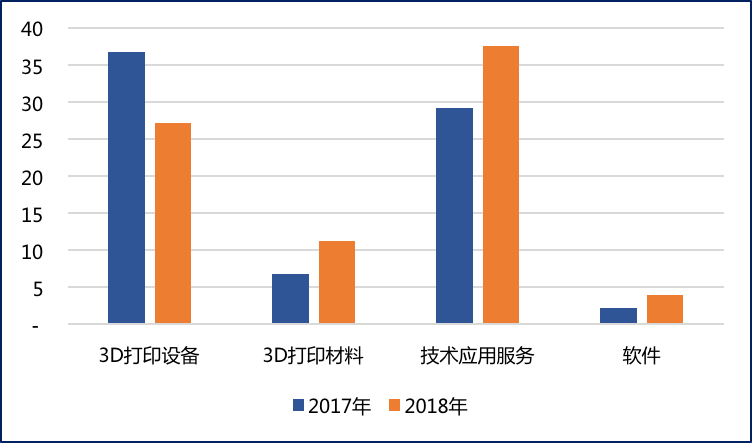

五、上游材料是核心,金属材料将有更广阔的市场空间 材料的研发和应用驱动着3D打印行业的发展,在某种程度上,材料的发展决定这3D打印的应用广度和深度。材料可以分为金属材料和非金属材料两种,金属材料以粉末合金材料为主,非金属材料以塑性粉末和光敏聚合物材料在3D打印作业中的应用最为广泛。金属材料目前占比较小,未来具有较大的市场空间。  图15 上游材料市场空间

工业级3D打印机出货量来看,金属3D打印机在2017年由80%左右的增长,由983台增加为1768台,在这样的背景下未来下游3D打印服务商及客户对于金属材料的需求将进一步提升。  图16 金属3D打印机成为增长亮点

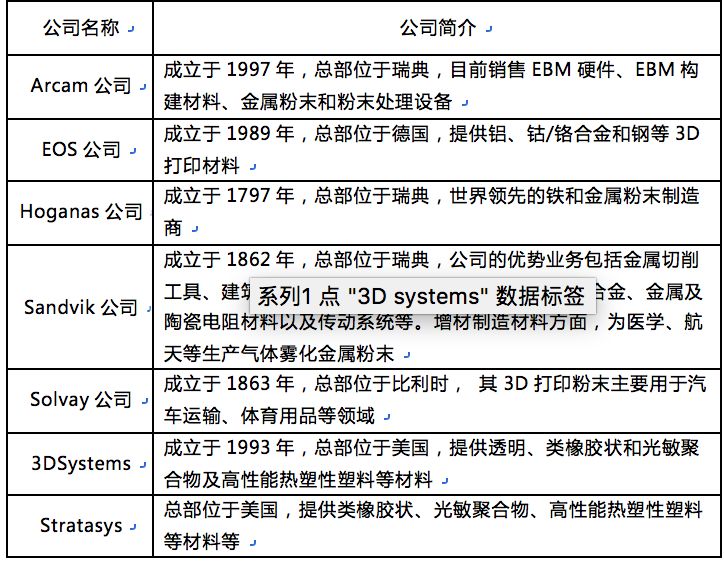

2016年3D打印材料主要供应商分别为Arcam公司、EOS公司、Hoganas公司、Sandvik公司、Solvay公司、3DSystems公司和Stratasys公司等,其中Arcam公司和Hoganas公司以金属粉末材料的生产为主。 表1全球3D打印材料主要供应商

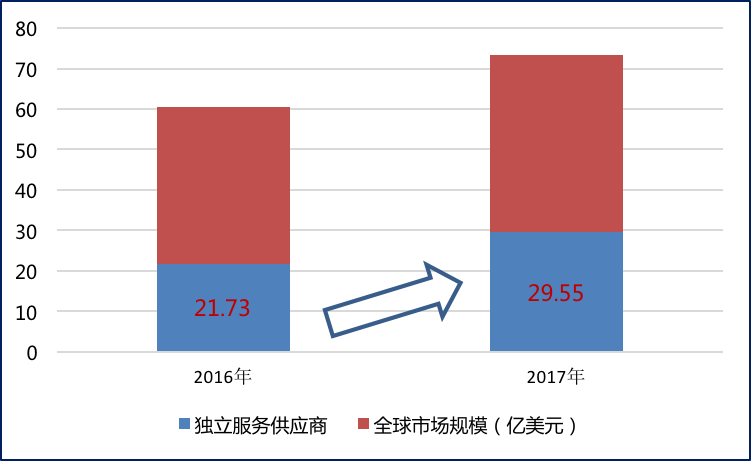

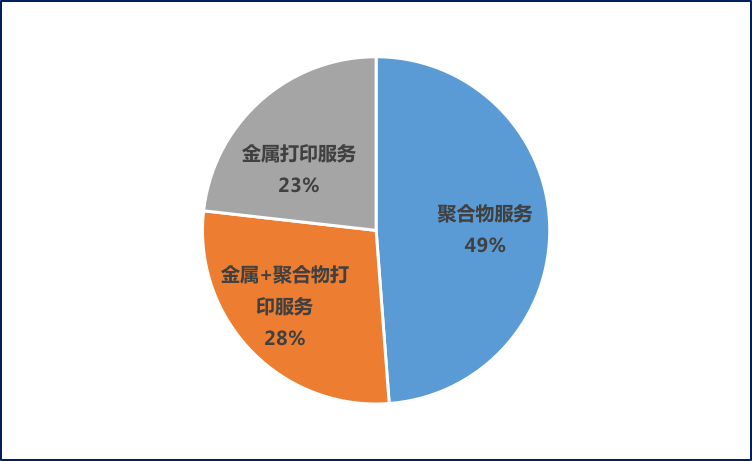

六、从产品到服务,呈现制造产业服务化的特点 从产业的变化趋势来看,2018年增材制造产业销售收入为73.36亿美元,其中全球独立服务供应商贡献了29.55亿美元的收入,占比为43.81%。相比于2016年独立服务供应商由21.73亿美元增加为29.55亿美元,同比增速超过36%。根据Wholer数据,独立服务供应商中提供聚合物打印服务、金属打印服务及同时提供两种服务的占比分别为48.8%、23.2%和28%。  图17 增材制造独立服务供应商规模快速增长

图18 独立服务商提供服务种类占比

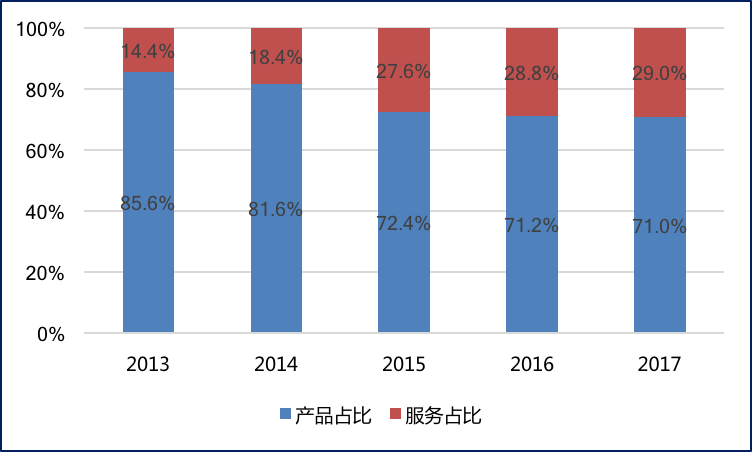

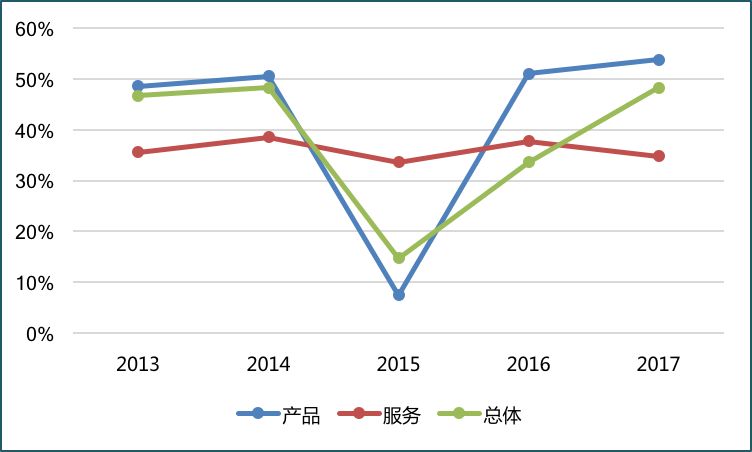

从增材制造产业的企业来看,近年来企业提供的服务占比越来越重。3D打印龙头企业Stratasys营收业务构成从2013的14.4%提高到2018年的29.0%,3D Systems由2013年的30.7%提高到2018年的41.3%。从产业链来看,处于下游的3D打印服务提供商也处于微笑曲线的右侧,打印服务的毛利高而且持续稳定。 Stratasys涉及3D打印的各个领域,服务业收入占比逐年提升,由2013年的14.4%提升至2017年的29.0%,毛利率方面,从2015年的15%提升至48%,主要是由于产品的毛利率得到了较好的提升。  图19 Stratasys营收服务类占比逐年提高

图20 Stratasys分类产品毛利率

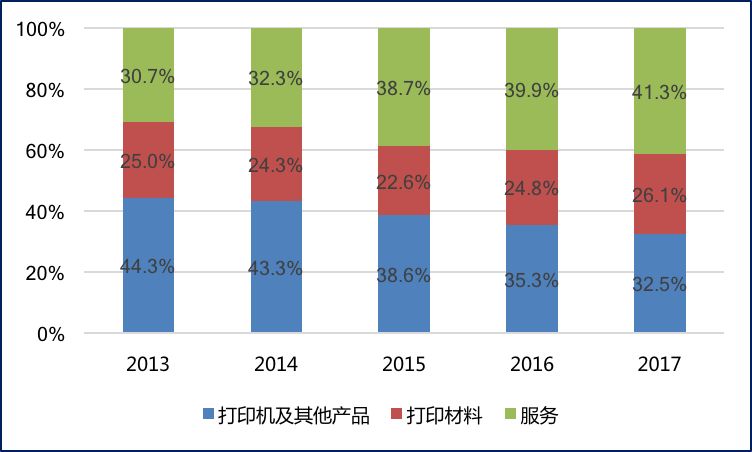

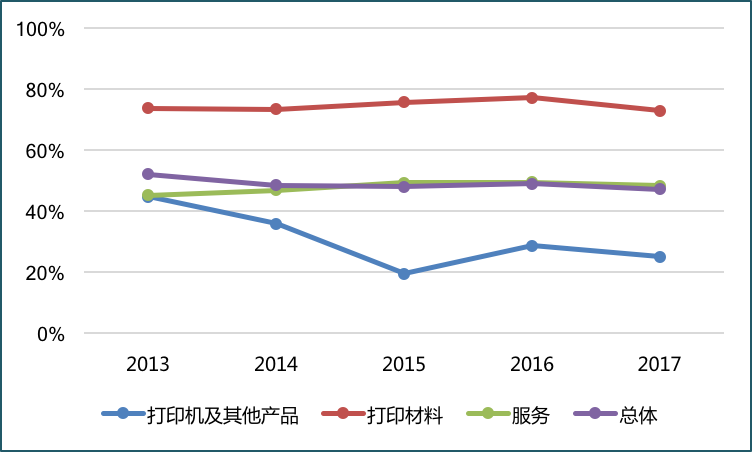

3D Systems公司业务涉足3D打印全产业链,包括打印机设备、打印材料、相关服务,并且各项业务在公司收入结构中都占有重要比例,2017年打印机及其他产品占比 32.5%,打印材料占比26.1%,相关服务收入占比41.3%。这三项业务中打印材料的销售毛利率最高,2017年打印材料销售毛利率达到了72.9%,打印机及其他产品毛利率和服务业务毛利率分别为25%和48.4%,总体毛利率47.2%。  图21 3D Systems营收服务类占比逐年提高

图22 3D System分类产品毛利率

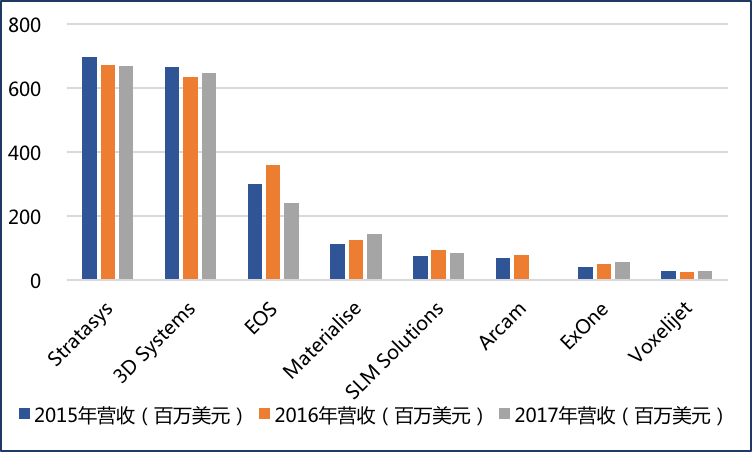

七、海外经验:内生研发、外延并购,构筑龙头企业护城河 2017年美国Stratasys及美国3D Systems两家3D打印巨头分别实现了6.68亿美元、6.46亿美元,依然在全球范围内保持绝对龙头的地位。2016年,国外10家3D打印企业实现23.43亿美元的营业收入,Stratasys和3D Systems占全球排名前十家3D打印厂商的营业总收入的28.5%和27.6%。  图23 各大3D打印厂商营收规模对比

数据来源:赛迪智库,公开资料,Wohlers Associate

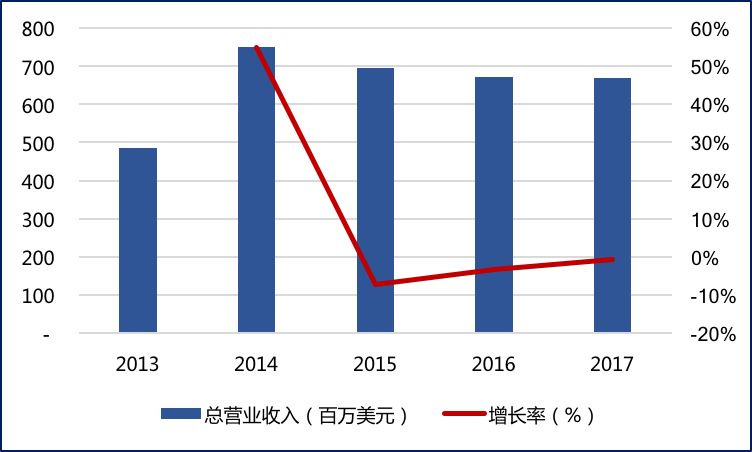

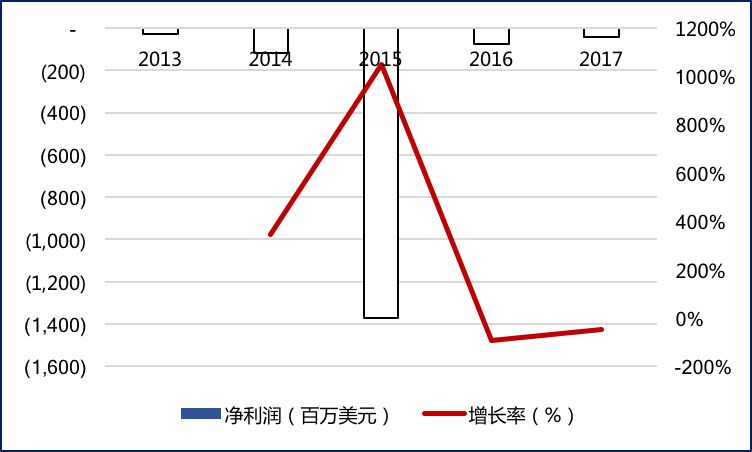

3D Systems和Stratasys都是3D打印全产业链的企业,涉及业务包括打印机研发和制造、打印材料销售、打印服务等。纵观其成长过程,两家企业都进行了大量的研发、大量的兼并收购,通过内生研发、外延并购,构筑了其强大的护城河。 美国Stratasys公司为FDM技术的发明者,公司1994年在纳斯达克上市,2017年收入6.68亿美元,亏损4000万美元,公司2015~2017年营业收入保持稳定,净利润逐步改善。  图24 Stratasys公司营收规模对比

图25 Stratasys公司净利润规模对比

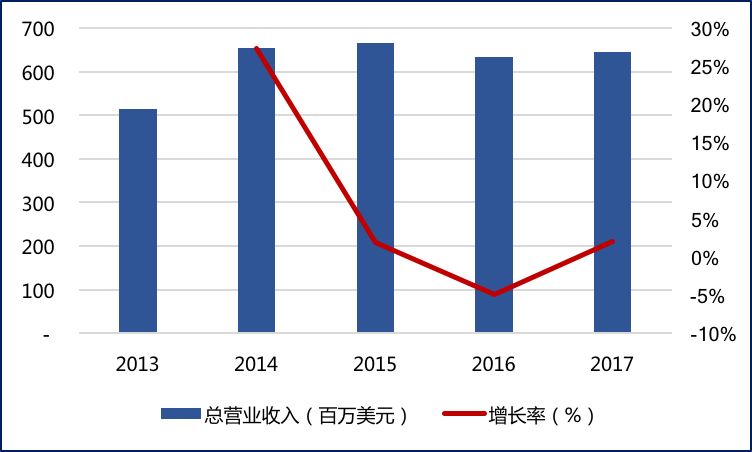

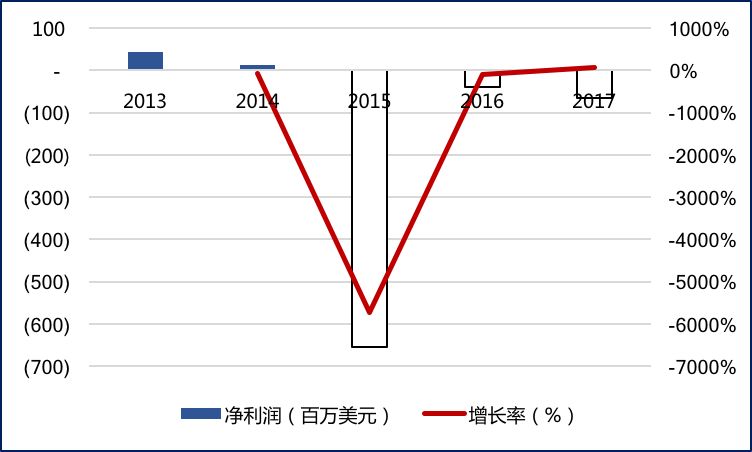

美国3D Systems是SLA技术的发明人创建的,公司1990年在纽交所上市,2017年公司营业收入6.5亿美元,净利润-6619万美元。2015年~2017年公司营业收入平稳,公司净利润也逐年改善。  图26 美国3D Systems公司营收规模对比

图27 美国3D Systems公司净利润规模对比

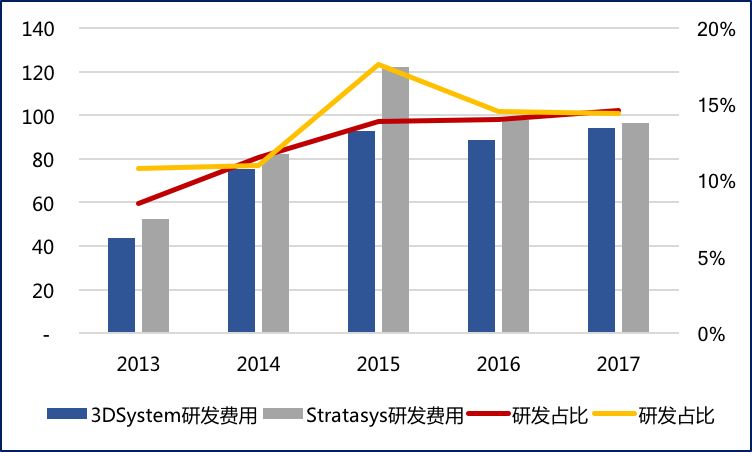

内生研发:持续高投入,构建技术领先护城河 3D打印属于技术密集行业,技术进步快,要求行业内企业要保持技术领先优势就必须进行持续的研发投入。3D Systems与Stratasys 两家毛利率都在50%左右,能够维持高毛利率在于两家公司持续不断的研发投入。近5年来两家公司都将不断提高研发投入,研发费用占收入比重持续提升涉及技术、材料、产品各个领域。2017年两家公司研发费用占收入比重持平,维持在15%左右。  图28 增材制造巨头研发费用对比

外延并购:全产业链整合 3D打印巨头企业通过持续不断的并购,实现研发共享行业整合,使得企业能够有更多的资源进行全产业链的布局,包括Stratasys公司、GE公司、3D Systems公司等在发展过程中都伴随的大量的并购投资事件。 Stratasys通过全球并购提升竞争力。2012年4月通过与以色列工业级3D打印设备提供商Object合并,奠定了其在全球工业级3D打印机的巨头地位。随后收购Makerbot扩展其在消费级的产品线,收购GrabCAD布局上游设计领域,收购制造服务提供商Harvest Technologies、Solid Concepts完成业务转型等,Stratasys通过不断的并购布局形成其行业护城河。 表2 Stratsys收购路径

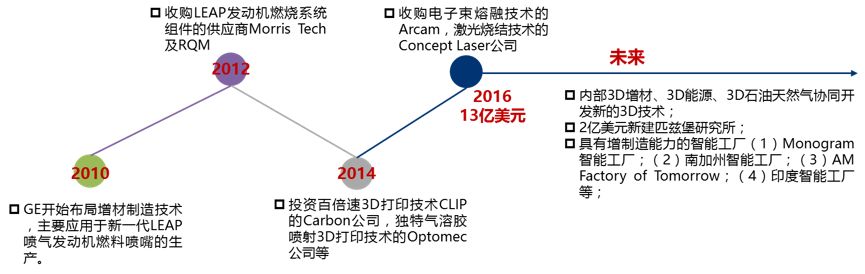

GE公司2010年开始布局增材制造产业,由增材制造技术用户转变为服务提供商,2016年13亿美元先后收购电子束熔融技术的Arcam公司和激光烧结技术的Concept Laser公司,奠定了GE在金属打印领域的强势地位,从公司在增材制造技术的布局来看,未来将不断在促进增材制造技术在制造业、能源等行业的应用。  图29 GE公司增材制造发展路径

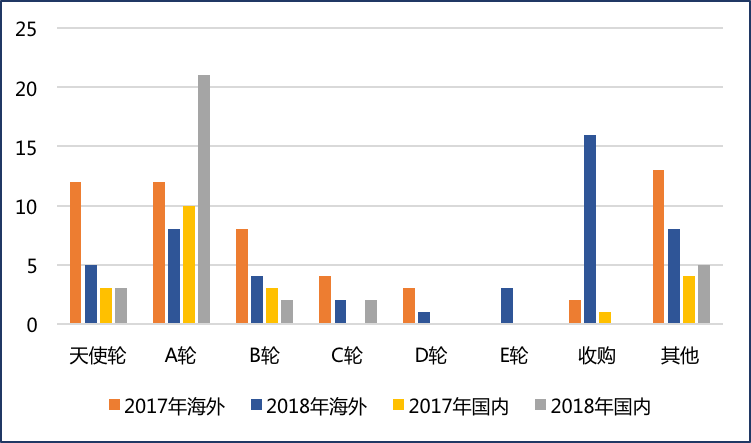

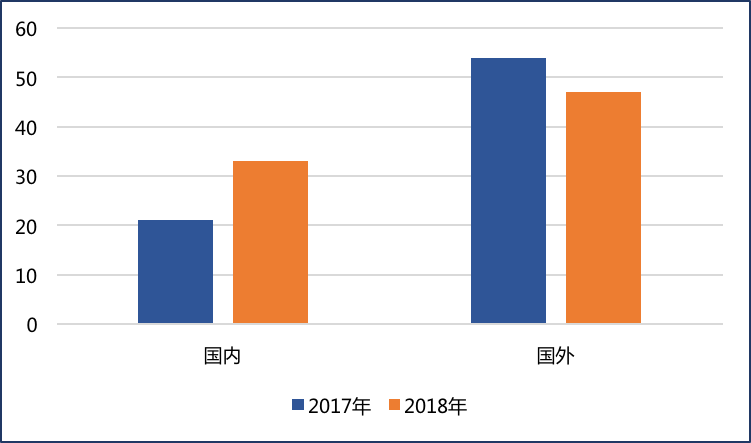

3D Systems 上市至今收购60 余家的公司,公司目前能够提供基于SLA、SLS、DM、MJP、CJP、FTI、PJP等技术在内的各种类型的桌面级工业3D打印机主要源于产业链的并购历史。其中重要并购有2001年4300万美元收购了DTM(SLS专利拥有者);2011 年末3D Systems 以1.37 亿美元现金收购了颇具科研实力的Z Corp和Vidar Systems 公司;2012 年3500万美元收购的INUS Technology;2013年初5500万美元收购的Geomagic公司;2013年收购3250万美元施乐公司威尔逊维尔市的相关资产。 八、产业投融资谨慎布局,资本驱动产业健康发展 2018年产业投融资情况相比2017年有所改善,2017年、2018年分别有75次、80次,总金额分别为75亿、203亿人民币。2018年,国内发生33次,18亿人民币的投融资。2018年国内没有增材制造主题企业上市,主要集中在A轮,而海外则呈现出并购案例加剧,行业格局加速改变。从投资领域来看,3D技术应用型企业成为投资热点。  图30 增材制造行业投融资情况

图31 增材制造行业投融资情况

图32 增材制造行业投融资情况

2018年,投资额最高的为美国K2M(美国骨科植入物)收购案,收购金额高达14亿美元。同样美国Rocket Lab、英国LPW、3rdDimension、Frustum Inc等收购金额均超过7000万美元。国内投融资依然火热,2018年度单笔投资额最高的黑格科技,创想至诚、华控创投投资鑫精合近亿元,新生代快速光固化技术的清锋时代,大尺寸LCD快速光固化普利生获巴斯夫战略投资,液态金属3D打印梦之墨等。 我们认为,2019年以下领域会受到资本的重点关注: 1、 工业级应用场景,未来主要在原型生产向全面生产的转变中寻找机会,重点关注在增材制造技术上突破的重点标的,建议从生产精度、制造成本等维度评价技术; 2、 在增材制造产业服务化的过程中寻找细分服务应用市场,关注公司的商业模式及其所在细分领域的潜在需求; 3、 增材制造产业参与者较少,在投融资轮动的现象下,关注行业投融资热点及龙头标的。 |