2019年1月维可托镁合金科技有限公司首次实现镁合金3D打印材料镁焊丝中国造,维可托生产的镁焊丝是在业界已经达到世界领先水平,工业化水平高,解决了3D打印的原料难题,得到了2011年诺贝尔学奖获得者Dan Shechtman教授以及卢秉恒院士团队的高度认可,近期,维可托200吨镁合金焊丝生产线已投产。我国3D打印材料技术和工业化水平正在不断进步中,不断涌现出世界领先水平的3D打印材料,为推动我国3D打印产业、新材料产业发展作出了巨大的贡献。

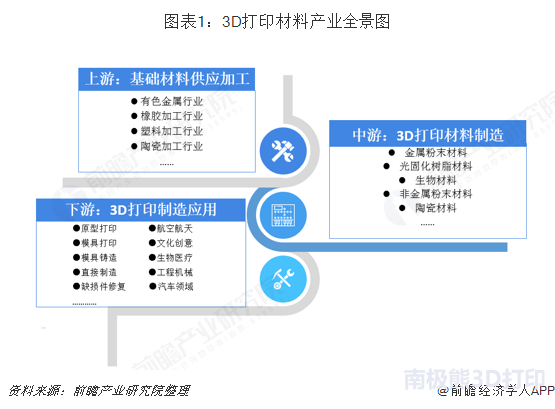

3D打印材料上游为基础材料供应以及初加工,例如有色金属行业、橡胶加工行业、塑料加工行业、陶瓷加工行业等,为3D打印材料提供符合标准的原材料。中游产业为3D打印材料产业链中最重要的一环,通过各种技术手段对原材料进行加工,使其成为符合3D打印标准的3D打印材料,目前主流的3D打印材料有金属粉末材料、光敏树脂材料、光固化树脂材料、生物材料、工程塑料材料以及非金属类材料等等。下游产业为3D打印制造,随着技术的进步,3D打印制造应用场景越来越广泛,应用在工程机械、航空航天、生物医药、汽车制造等领域。

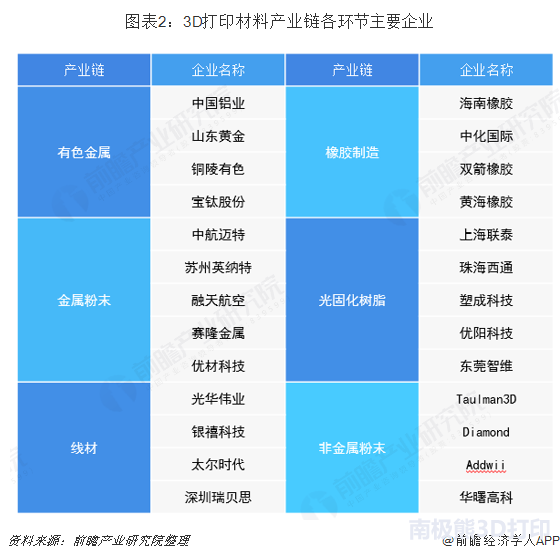

3D打印材料的上游产业有多年的发展历史,形成了较为成熟的原材料供应体系,上游行业公司数量众多,产业规模庞大,市场趋于完全竞争,可以为3D打印材料行业发展提供良好的基础,较为有代表性的公司为有色金属行业的中国铝业、山东黄金、铜陵有色、宝钛股份等;橡胶行业的海南橡胶、中化国际、双箭橡胶、黄海橡胶等。

金属粉末类3D打印材料和光固化树脂类3D打印材料为目前我国3D打印行业中较为常用的3D打印材料,目前,此两类材料领域公司数量较多,有一定的技术优势,助力我国3D打印行业的发展,代表性的公司有金属粉末类材料的中航迈特、苏州英纳特、融天航空、赛隆金属等;光固化树脂的上海联泰、珠海西通、塑成科技、东莞智维等。

中国3D打印材料行业是随着3D打印在全球范围内的逐渐发展以及在中国运用而开始兴起的,虽然起步较晚,但是由于下游市场的需求巨大,刺激着中国3D打印材料行业的发展,加上多方因素共同助力,我国3D打印材料产业的发展前景十分广阔。

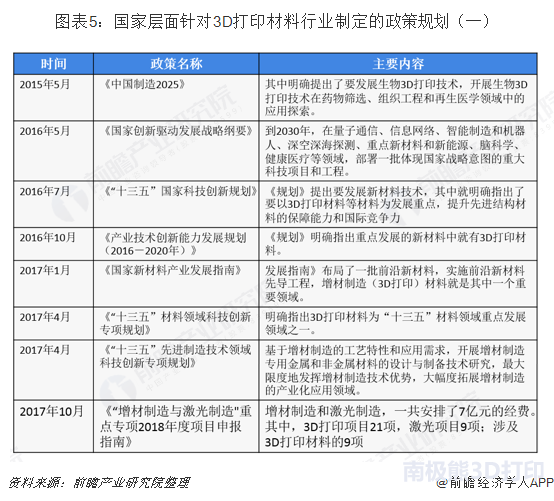

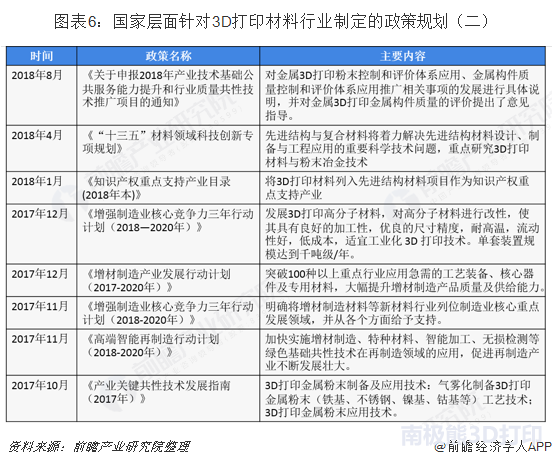

在政治环境上,国家对于3D打印材料等新材料行业的重点支持。《中国制造2025》、《"十三五"材料领域科技创新专项规划》和《增材制造产业发展行动计划(2017-2020年)》等政策的出台,为我国3D打印材料的发展提供了保障。在经济环境上,传统制造业急需转型,发展3D打印是智能制造的有效途径。传统制造业在近年来的发展较为缓慢,不断提高的人力资本和技术的更替让许多传统制造业苦不堪言。而3D打印则是传统制造业转型的一种有效方式,随着这些行业对于3D打印的需求越来越多,3D打印行业的发展也会越来越快,作为3D打印的上游行业,3D打印材料的市场广阔,引起了国内外大批公司的进入。

由于需求+政策的双重刺激,中国3D打印材料市场规模保持高速增长,2012-2017年,中国3D打印材料市场规模始终保持35%以上的速度增长,由2012年的2.6亿元增长至2017年的29.92亿元,预计2018年,中国3D打印材料市场规模将会达到40亿元,增速继续保持在35%以上。

在应用领域方面,由于工业机械、汽车制造、航天航空等领域对于构件质量要求、定制化要求较高,因此,我国3D打印材料下游应用领域主要集中于工业机械、汽车制造、航天航空等领域,2018年上半年,3D打印材料主要应用于工业机械、航空航天和汽车领域,三者合计占比超过50%,其中工业领域应用占比20%,航空航天应用占比18.90%,汽车领域应用占比16.00%。

产业规模还较低,国产化是未来发展趋势

前国内3D打印材料的基础研究、材料的制备工艺以及产业化方面与国外相比存在相当大的差距,国内有能力生产3D打印材料的企业很少,主要依赖进口,这就造成了3D打印产品成本较高,影响了其产业化进程。总体来看,我国国内3D打印材料行业拥有浙产业规模化程度较低、专用材料发展滞后、高端材料需要进口和行业标准体系不健全等问题。

来源:前瞻研究院